目前搭载激光雷达的小鹏P5、极狐阿尔法S全新HI版等车型已正式交付,威马M7、智己L7、小鹏G9、哪吒S、阿维塔11等搭载激光雷达的车型,也将在今年上市交付。可以说,2022年是激光雷达应用到车型的量产年。

激光雷达运用光频波段的电磁波对目标进行照射并接收回波,通过信号处理获得目标位置、高度、速度等信息,生成目标点云图,实现对目标的探测、跟踪和识别。

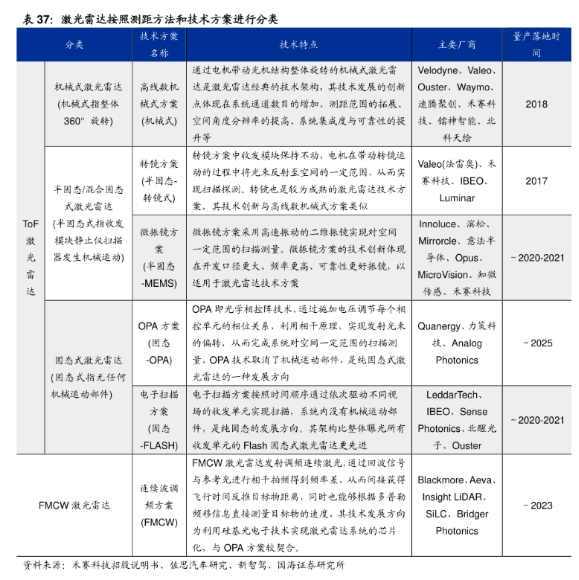

车载激光雷达按照机械旋转部件的有无,可分为机械激光雷达、固态激光雷达、混合固态激光雷达;按照线束数量多少可分为单线束激光雷达、多线束激光雷达;按照测距方式可分为ToF测距法、FMCW测距法。

我们认为,自动驾驶的发展速度最终取决于能否解放驾驶员双手,既达到L4级别。在算力、基础设施、网络速度等综合技术能够支撑L4的应用之前,即使有政策支持和车企的激进尝试,整个自动驾驶产业难言爆发。因此在L4之前的阶段,激光雷达渗透率的主要动力来源于车企的搭载意愿。由于激光雷达的成本较高,搭载的车型还将继续以高端车型为主。未来,如果固态雷达技术逐渐成熟,价格降至200美元以下,固态激光雷达将成为成熟的车载商用传感器。

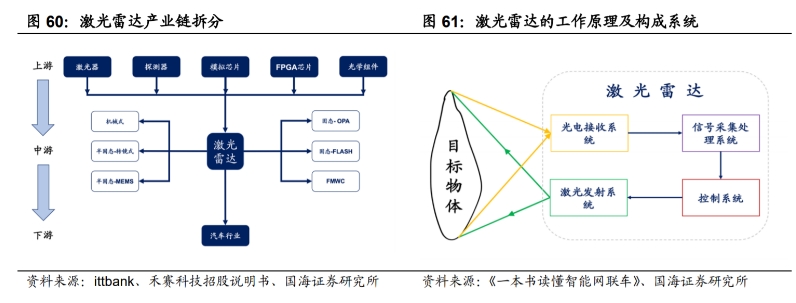

(1)产业链

激光雷达产业链上游主要有激光器、探测器、模拟芯片、FPGA主控芯片、光学组件,这些元件构成了激光雷达的激光发射系统、光电接收系统、信号采集处理系统、控制系统,共同实现激光雷达对目标物体的探测功能。中游市场按照所生产激光雷达在扫描系统所使用不同技术路线可分为机械式激光雷达、MEMS激光雷达、Flash激光雷达和OPA激光雷达等,最后应用到下游汽车行业等领域。

(2)测距方式:ToF为当前主流,FMCW仍处于发展期

ToF与FMCW能够实现室外阳光下较远的测程(100~250m),是车载激光雷达的优选测距方法。ToF即飞行时间测距方法,通过测量光等信号在发射器和反射器之间的“飞行时间”来计算出两者间距离。FMCW测距方法通过发送和接收连续激光束,把反射光和本地光做干涉并利用混频探测技术来测量发送和接收的频率差异,再通过频率差换算出目标物的距离。

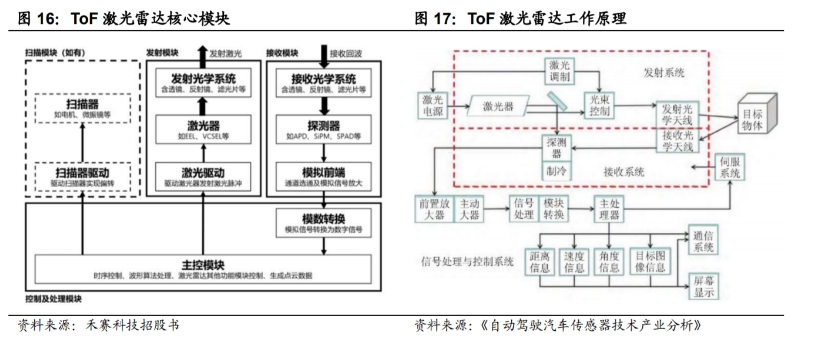

ToF是目前市场上车载中长距激光雷达的主流方案,ToF激光雷达系统主要包括发射模块、接收模块、控制及信号处理模块和扫描模块。FMCW激光雷达整机和上游产业链仍处于发展期。FMCW与ToF技术相比具备灵敏度高、探测距离远、抗干扰能力强、能够直接测速的优点,但在短期很难达到较高集成度的情况下,FMCW激光雷达成本较高,FMCW激光雷达的硅光芯片化有望推动成本下降或为发展趋势。

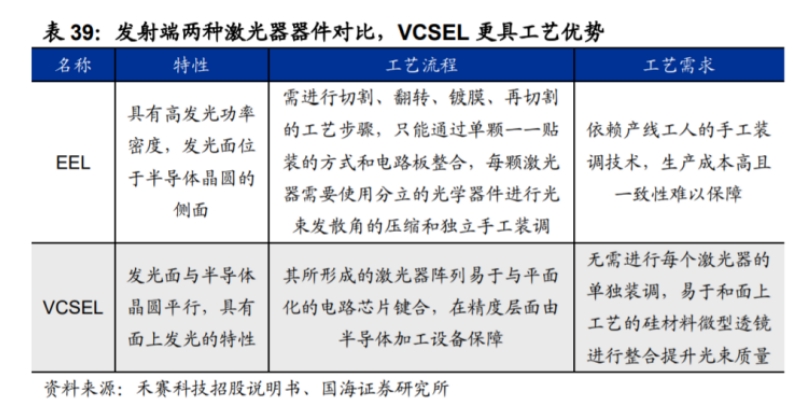

(3)发射模块:有望实现发射端的VCSEL取代EEL,FMCW光源处于发展期

在激光雷达芯片化架构趋势下,发射端逐渐采用平面化的激光器器件。EEL因具备高发光功率密度被广泛用作激光发发射器器件,EEL发光面位于半导体晶圆的侧面,需经过繁复地处理后才能使用,工艺上依赖人工装调难以标准化生产。而VCSEL(垂直腔面发射激光器)发光面与半导体晶圆平行,在工艺上与EEL相比更具优势;并且近年来国内外开发了多层结VCSEL激光器将其发光功率密度提升了5~10倍,弥补了传统的VCSEL激光器发光密度功率低的缺陷。未来VCSEL有望逐渐取代EEL,并且激光发射器的波长有望从905nm向1550nm演进。

FMCW激光雷达的光源不同于ToF激光雷达,窄线宽的线性调频光是实现相干检测的基础。目前商用的能够实现窄线宽输出的激光器有四种类型:分布式反馈激光器(DFB)、分布式布拉格反射激光器(DBR)、外腔激光器以及通过窄线宽激光器的种子元加上外调制的方案。

上述四种解决方案各自存在问题,DFB激光器、DBR激光器频率功率起伏大、线性度差,外腔激光器量产困难,外调制方案各项性能最优,但成本过高难以实现商业化。同时,以上方案还共同存在功率不足的问题。FMCW激光雷达的光源解决方案仍处于发展期。

(4)扫描模块:混合固态方案是当前上车的主流

根据扫描系统方案,激光雷达可分为机械式、混合固态(包括转镜式、MEMS)和全固态(包括Flash和OPA)。基于ToF方案的混合固态方案是当前上车的主流。混合固态激光雷达比机械式成本低、比纯固态(OPA、FLASH)方案成熟,易实现商业化推广,是第一个通过车规级规定、成本可控、满足车企性能要求、可实现批量供货的技术方案。目前混合固态激光雷达包括转镜、棱镜、MEMS等,均采用ToF方案。

(5)探测模块:SPAD/SiPM具有更高灵敏度

激光探测的核心器件是光电探测器,能把光能转换成电信号,主要要求包括频带宽、灵敏度高、线性输出范围宽、噪声低等。激光雷达探测器主要分为光电二极管(PD)、雪崩二极管(APD)、单光子雪崩二极管(SPAD)和硅光电倍增管(SiPM)四种,APD目前是激光雷达的主流探测器。

SPAD工作在盖革模式,能够达到106量级的增益。SiPM由SAPD阵列并联组成,与APD相比,SPAD/SiPM具有灵敏度高、结构紧凑等优点。SPAD/SiPM可探测距离超过200m、5%的低反射率目标,在明亮的阳光下也能工作,在具备较高分辨率的同时可采用小光圈与固态设计集成到汽车中,正成为新兴激光雷达探测器。

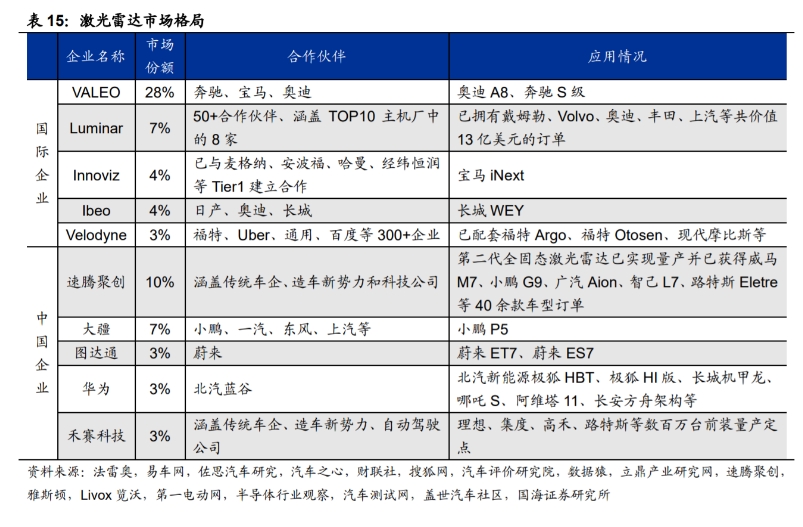

(6)竞争格局

激光雷达市场参与者众多,竞争格局较为分散,具有较强竞争力的厂商主要集中在中国、美国和欧洲。激光雷达市场份额分布较为分散。VALEO为激光雷达头部企业,占据28%的市场份额,而中国企业速腾聚创、大疆、图达通、华为和禾赛科技分别占据10%、7%、3%、3%和3%的市场份额。

(7)未来趋势

激光雷达未来或向纯固态方向演进,FMCW方案短期受制于成本。激光雷达从研发之初的单点式、单线扫描式,到后来的多线扫描式,再到技术方案不断创新的固态式、FMCW式,以及如今芯片化的发展趋势,不断进行技术迭代。FMCW对硅光芯片的要求比光通信产品更苛刻、成本在短期内难以降下来,工艺仍需时间成熟,而固态式的普及是当下的发展趋势。